Siklus akuntansi adalah rangkaian langkah sistematis dalam proses pencatatan, pengklasifikasian, dan pelaporan transaksi keuangan. Setiap bisnis, besar maupun kecil, membutuhkan pemahaman terhadap siklus akuntansi untuk memastikan operasional keuangan berjalan lancar, akurat, dan sesuai standar. Artikel ini akan membahas setiap tahapan dalam siklus akuntansi secara lengkap dan mudah dipahami.

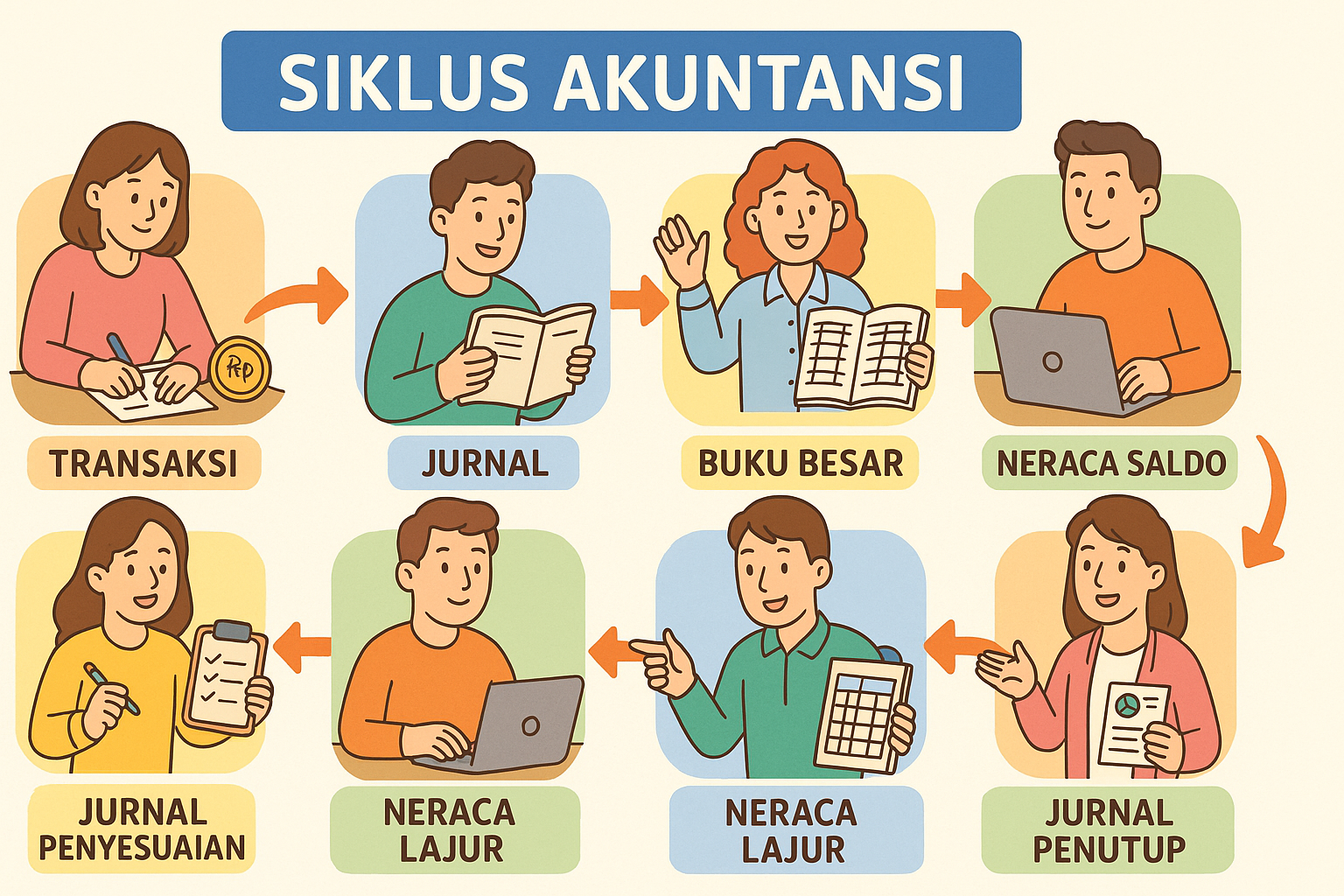

1. Identifikasi Transaksi dalam Siklus Akuntansi

Langkah pertama dalam siklus akuntansi adalah mengidentifikasi transaksi keuangan yang terjadi. Transaksi ini bisa berupa penjualan, pembelian, penerimaan kas, pembayaran utang, dan sebagainya. Hanya transaksi yang memiliki bukti dan berdampak finansial yang dicatat.

Dalam dunia Management dan bisnis modern, penguasaan siklus ini menjadi penunjang utama dalam mengambil keputusan strategis.

2. Pencatatan dalam Jurnal Umum

Setelah transaksi diidentifikasi, pencatatan dilakukan dalam jurnal umum. Jurnal ini merupakan catatan kronologis dari semua transaksi keuangan. Proses ini disebut penjurnalan. Penjurnalan mencatat tanggal transaksi, akun yang terlibat, dan jumlah debit serta kredit.

3. Pemindahan Data ke Buku Besar Akuntansi

Langkah selanjutnya adalah memindahkan informasi dari jurnal umum ke buku besar. Buku besar menyajikan ringkasan semua transaksi yang memengaruhi setiap akun. Dengan buku besar, akuntan dapat melihat saldo terkini dari akun-akun seperti kas, piutang, utang, dan modal.

4. Penyusunan Neraca Saldo Awal

Neraca saldo disusun untuk memeriksa keseimbangan antara jumlah debit dan kredit di buku besar. Jika total debit dan kredit tidak seimbang, kemungkinan terdapat kesalahan pencatatan. Neraca saldo ini menjadi dasar untuk langkah selanjutnya dalam siklus akuntansi.

5. Penyesuaian Akun (Jurnal Penyesuaian)

Jurnal penyesuaian diperlukan untuk mencatat transaksi yang belum tercatat atau untuk menyesuaikan akun-akun tertentu sesuai kondisi akhir periode. Contohnya seperti beban yang masih harus dibayar, pendapatan yang masih harus diterima, atau penyusutan aset tetap.

6. Penyusunan Neraca Saldo Setelah Penyesuaian

Setelah jurnal penyesuaian dicatat, disusun kembali neraca saldo yang mencerminkan kondisi keuangan aktual setelah semua penyesuaian. Ini disebut neraca saldo setelah penyesuaian, dan digunakan untuk menyusun laporan keuangan.

7. Penyusunan Laporan Keuangan Lengkap

Laporan keuangan merupakan hasil akhir dari siklus akuntansi. Laporan ini meliputi:

- Laporan Laba Rugi: Menyajikan pendapatan dan beban sehingga menghasilkan laba atau rugi bersih.

- Laporan Perubahan Modal: Menunjukkan perubahan dalam ekuitas pemilik.

- Neraca: Menampilkan posisi keuangan perusahaan (aset, kewajiban, dan ekuitas).

- Laporan Arus Kas: Menggambarkan aliran kas masuk dan keluar.

8. Jurnal Penutup

Jurnal penutup digunakan untuk menutup akun-akun sementara seperti pendapatan dan beban. Tujuannya agar akun tersebut kembali ke nol dan siap digunakan untuk periode akuntansi berikutnya.

9. Neraca Saldo Setelah Penutupan Akun

Langkah ini menyusun neraca saldo hanya dari akun-akun permanen, seperti aset, kewajiban, dan modal. Akun-akun ini akan dibawa ke periode berikutnya.

10. Jurnal Pembalik (Opsional)

Jurnal pembalik digunakan pada awal periode baru untuk membalik jurnal penyesuaian tertentu. Ini bertujuan untuk memudahkan pencatatan transaksi di periode baru.

Pentingnya Memahami Siklus Akuntansi

Dengan memahami siklus akuntansi, perusahaan dapat:

- Menyusun laporan keuangan secara akurat

- Mendeteksi kesalahan pencatatan sejak dini

- Memenuhi kewajiban hukum dan perpajakan

- Mengelola keuangan secara efisien

Tips Menjalankan Siklus Akuntansi Bisnis

- Gunakan software akuntansi: Mempercepat proses dan mengurangi human error.

- Lakukan pencatatan harian: Hindari penumpukan pekerjaan dan kesalahan ingatan.

- Periksa dokumen pendukung: Setiap transaksi harus memiliki bukti tertulis.

- Rutin melakukan rekonsiliasi: Cocokkan data akuntansi dengan catatan bank.

Kesimpulan Siklus Akuntansi

Siklus akuntansi adalah proses vital yang menentukan ketepatan laporan keuangan suatu bisnis. Dengan mengikuti setiap langkahnya secara disiplin, bisnis dapat mengontrol dan mengevaluasi kinerja keuangan dengan lebih efektif.

Bacalah artikel lainnya: Manajemen Opini Publik: Strategi Ubah Persepsi Cerdas